Головне управління ДПС у Дніпропетровській області (Криворізький регіон) інформує щодо податкового законодавства

Головне управління ДПС у Дніпропетровській області (Криворізький регіон) інформує щодо податкового законодавства

Які суб’єкти господарювання з 01.10.2023 звільняються від відповідальності у разі порушень законодавства щодо застосування РРО/ПРРО?

Головне управління ДПС у Дніпропетровській області нагадує, що починаючи з 01 жовтня 2023 року суб’єкти господарювання звільняються від відповідальності за вчинені ними порушення вимог Закону України від 06 липня 1995 року № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг», із змінами (далі – Закон № 265) (крім порушень порядку здійснення розрахункових операцій при продажу підакцизних товарів), вчинені ними при продажу товарів, наданні послуг на:

- тимчасово окупованих Російською Федерацією територіях України, – по дату завершення тимчасової окупації відповідних територій;

- територіях активних бойових дій, – по дату завершення бойових дій на відповідних територіях;

- територіях можливих бойових дій, – по дату припинення можливості бойових дій на відповідних територіях.

Дати завершення бойових дій, дати завершення тимчасової окупації, дати припинення можливості бойових дій визначаються відповідно до даних Переліку територій, на яких ведуться (велися) бойові дії або тимчасово окупованих Російською Федерацією.

Перелік територій, на яких ведуться (велися) бойові дії або тимчасово окупованих Російською Федерацією, визначається у встановленому Кабінетом Міністрів України порядку.

Норми визначені п. 14 Розділу II Закону № 265.

До уваги платників ПДВ!

Головне управління ДПС у Дніпропетровській області інформує.

Документальна позапланова перевірка з питань дотримання податкового законодавства при декларуванні від’ємного значення з податку на додану вартість, у тому числі заявленого до відшкодування з бюджету, проводиться з підстав, визначених підпунктом 78.1.8 пункту 78.1 статті 78 Податкового кодексу України (далі – Кодекс).

Відповідно до пункту 200.11 статті 200 Податкового кодексу України контролюючий орган має право протягом 60 календарних днів, що настають за граничним строком подання податкової декларації, а в разі якщо така податкова декларація надана після закінчення граничного строку – за днем її фактичного подання, провести документальну перевірку платника податку у порядку, передбаченому підпунктом 78.1.8 пункту 78.1 статті 78 цього Кодексу.

Рішення про проведення документальної перевірки має бути прийнято не пізніше закінчення граничного строку проведення камеральної перевірки.

Слід зазначити, що відповідно до підпункту 69.29 пункту 69 підрозділу 10 розділу ХХ Податкового кодексу України суми податку на додану вартість, включені до складу податкового кредиту при здійсненні операцій з придбання товарів, які у подальшому були знищені (втрачені) внаслідок дії обставин непереборної сили у період дії воєнного стану, не включаються до обрахунку суми бюджетного відшкодування та зараховуються до складу податкового кредиту наступного звітного (податкового) періоду до її повного погашення.

Також, відповідно до підпункту 20.1.9 пункту 20.1 статті 20 Податкового кодексу України контролюючі органи, визначені підпунктом 41.1.1 пункту 41.1 статті 41 цього Кодексу, мають право вимагати під час проведення перевірок від платників податків, що перевіряються, проведення інвентаризації основних засобів, товарно-матеріальних цінностей, коштів, зняття залишків товарно-матеріальних цінностей, готівки з використанням інформації та документів щодо результатів такої інвентаризації за наслідками таких перевірок або під час наступних заходів податкового контролю.

Крім того зазначаємо, що згідно з підпунктом 20.1.48 пункту 20.1 статті 20 Податкового кодексу України контролюючі органи, визначені підпунктом 41.1.1 пункту 41.1 статті 41 цього Кодексу, мають право відкрито застосовувати технічні прилади і технічні засоби, що мають функції фото- і кінозйомки, відеозапису, засоби фото- і кінозйомки, відеозапису; відкрито здійснювати звукозапис, фото-, відеофіксацію (відеозйомку), накопичувати та використовувати таку мультимедійну інформацію (фото, відео-, звукозапис) під час проведення перевірок.

Разом з тим підпунктом 69.2 пункту 69 підрозділу 10 розділу ХХ Податкового кодексу України визначено, що документальні позапланові перевірки під час дії воєнного стану проводяться за наявності під час проведення перевірок безпечного:

доступу, допуску до територій, приміщень та іншого майна, що використовуються для провадження господарської діяльності та/або є об'єктами оподаткування, або використовуються для отримання доходів (прибутку), або пов'язані з іншими об'єктами оподаткування такими платниками податків;

доступу, допуску до документів, довідок про фінансово-господарську діяльність, отримані доходи, видатки платників податків та іншої інформації, пов'язаної з обчисленням та сплатою податків, зборів, платежів, про дотримання вимог законодавства, здійснення контролю за яким покладено на контролюючі органи, а також фінансової і статистичної звітності у порядку та на підставах, визначених законом;

проведення інвентаризації основних засобів, товарно-матеріальних цінностей, коштів, зняття залишків товарно-матеріальних цінностей, готівки.

Щодо складання уточнюючої звітності з плати за землю та податку на нерухоме майно

Головне управління ДПС у Дніпропетровській області звертає увагу, що з метою практичної допомоги та недопущення помилок платниками податків при складанні уточнюючої податкової звітності з плати за землю та податку на нерухоме майно, відмінне від земельної ділянки, у зв'язку з набранням чинності Закону України від 11 квітня 2023 року № 3050-ІХ на вебпорталі ДПС за розміщено приклади заповнення такої звітності, які можна знайти за посиланнями:

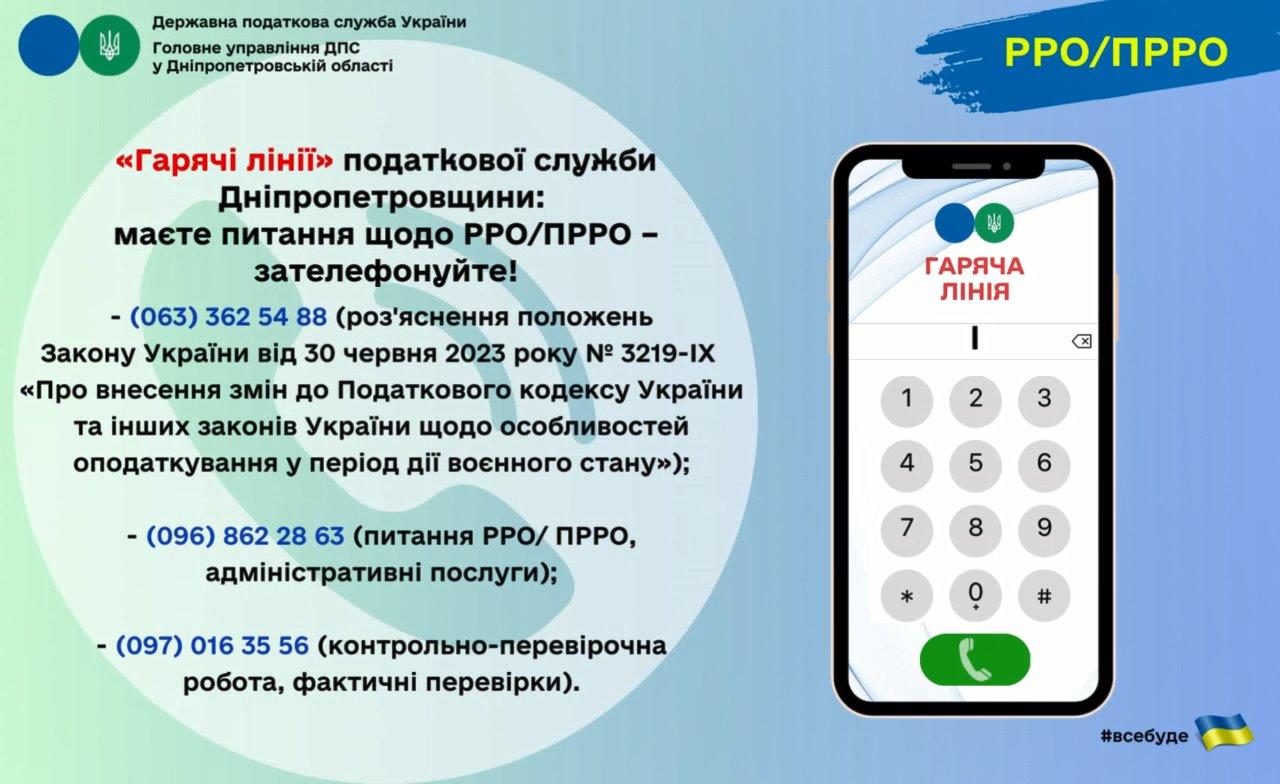

У якому випадку обов’язкове/не обов’язкове проведення розрахункових операцій через РРО та/або ПРРО у разі продажу товарів з використанням мережі Інтернет?

Головне управління ДПС у Дніпропетровській області повідомляє.

Відповідно до ст. 2 Закону України від 06 липня 1995 року № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» із змінами та доповненнями розрахункова операція – приймання від покупця готівкових коштів, платіжних карток, платіжних чеків, жетонів тощо за місцем реалізації товарів (послуг), видача готівкових коштів за повернутий покупцем товар (ненадану послугу), а у разі застосування банківської платіжної картки – оформлення відповідного розрахункового документа щодо оплати в безготівковій формі товару (послуги) банком покупця або, у разі повернення товару (відмови від послуги), оформлення розрахункових документів щодо перерахування коштів у банк покупця.

Таким чином, реєстратор розрахункових операцій (далі – РРО) та/або програмний РРО (далі – ПРРО) не застосовуються у разі оплати покупцем коштів виключно на поточний рахунок фізичної особи – підприємця, оскільки така операція не є розрахунковою, тобто продавець надає покупцю повні банківські реквізити для здійснення оплати (поточний рахунок у форматі ІВАN). У разі здійснення розрахунків в інший спосіб – готівкою, платіжною карткою тощо, застосування РРО та/або ПРРО є обов’язковим.

Щодо стягнення податкового боргу

Головне управління ДПС у Дніпропетровській області нагадує, що Законом України від 30 червня 2023 року № 3219-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану» пункт 69 підрозділу 10 розділу ХХ «Перехідні положення» Податкового кодексу України (далі – Кодекс) доповнено пунктом 69.40, відповідно до якого встановлено, що тимчасово, з 01 серпня 2023 року контролюючі органи не здійснюють передбачені статтями 59 – 60, 87 – 101 Кодексу заходи з погашення податкового боргу, що виник до 24 лютого 2022 року:

- щодо платників податків – суб’єктів господарювання, податкова адреса яких станом на дату початку тимчасової окупації є тимчасово окуповані російською федерацією території України, – до останнього числа місяця, в якому була завершена тимчасова окупація, а у випадку зміни платником податків місцезнаходження на іншу територію України – до дати проведення державної реєстрації зміни місцезнаходження;

- щодо платників податків – суб’єктів господарювання, податкова адреса яких станом на дату початку бойових дій є території, на яких ведуться активні бойові дії, – до останнього числа місяця, в якому було завершено бойові дії на відповідних територіях, а у випадку зміни платником податків місцезнаходження на іншу територію України – до дати проведення державної реєстрації зміни місцезнаходження;

- щодо платників податків – суб’єктів господарювання, податкова адреса яких станом на дату початку можливих бойових дій є території можливих бойових дій, – до останнього числа місяця, в якому була припинена можливість бойових дій на відповідних територіях, а у випадку зміни платником податків місцезнаходження на іншу, територію України – до дати проведення державної реєстрації зміни місцезнаходження;

- щодо платників податків – фізичних осіб (у тому числі осіб, які провадять незалежну професійну діяльність), місцем проживання яких є тимчасово окуповані російською федерацією території України або території, на яких ведуться активні бойові дії, або території можливих бойових дій, – до останнього числа місяця, в якому була завершена тимчасова окупація або бойові дії, або припинена можливість бойових дій на відповідних територіях.

Перелік територій, на яких ведуться (велися) бойові дії або тимчасово окупованих російською федерацією, визначається у встановленому Кабінетом Міністрів України порядку.

Дати завершення тимчасової окупації, завершення бойових дій, та дати припинення можливості бойових дій визначаються відповідно до даних Переліку територій, на яких ведуться (велися) бойові дії або тимчасово окупованих російською федерацією.

При цьому встановлено, що для платників податків, відносно яких контролюючим органам не застосовуються заходи стягнення згідно з цим підпунктом, зупиняється перебіг строків давності, визначених пунктом 102.4 статті 102 Кодексу.

Зазначимо також, що Перелік територій, на яких ведуться (велися) бойові дії або тимчасово окупованих російською федерацією, затверджено наказом Міністерства з питань реінтеграції тимчасово окупованих територій України від 22.12.2022 № 309, зареєстрованим у Міністерстві юстиції України 23.12.2022 за № 1668/39004 (зі змінами).

Таким чином, до платників податків, податковою адресою/місцем проживання яких є тимчасово окуповані російською федерацією території України або території, на яких ведуться активні бойові дії, або території можливих бойових дій, контролюючі органи тимчасово (до настання вищезазначених подій) не застосовують заходи зі стягнення (погашення) податкового боргу, що виник до 24.02.2022.

Дніпропетровщина підтримує обороноздатність країни: до державного бюджету спрямовано майже 1,5 млрд грн військового збору

Протягом січня – серпня 2023 року до державного бюджету від платників Дніпропетровської області надійшло майже 1,5 млрд грн військового збору. Як зазначила в. о. начальника Головного управління ДПС у Дніпропетровській області Наталя Федаш, надходження збільшились у порівнянні з відповідним періодом 2022 року на понад 253,2 млн грн, або на 20,4 відсотки.

«Військовий збір спрямовується для фінансування потреб Збройних Сил України. Сьогодні вкрай важливо, щоб роботодавці платили офіційну заробітну плату, адже надходження військового збору забезпечують значну підтримку наших Збройних Сил», – зазначила Наталя Федаш.

Дякуємо платникам за відповідальне ставлення до сплати військового збору. Своєчасно сплачений військовий збір – це зміцнення обороноздатності нашої країни.

Наслідки незадекларованої праці

Податкові інспектори та інспектори праці мають право перевіряти як бізнес виконує трудове законодавство.

Пам’ятайте! Проводити перевірки щодо укладення трудових договорів із працівниками можуть:

- ДПС;

- територіальні органи ДПС та Держпраці.

До юридичних осіб та фізичних осіб–підприємців, які використовують найману працю без оформлення трудових відносин, можуть застосовувати фінансову (ст. 265 Кодексу законів про працю) та адміністративну відповідальність (ст. 41 Кодексу про адміністративні правопорушення).

Оформлюйте належним чином працівників, сплачуйте податки та ЄСВ – і тоді штраф вам не загрожує.

Не уклали трудовий договір із працівником? Будьте готові сплатити великий штраф, який може суттєво вдарити по вашому бізнесу.

Орендар - юридична особа – платник єдиного податку четвертої групи передав в суборенду земельну ділянку (що належить громадянину України) суборендарю платнику єдиного податку четвертої групи, чи має право суборендар застосувати 20% витрат від суми суборенди?

Головне управління ДПС у Дніпропетровській області повідомляє.

До суми витрат на оренду земельних ділянок відноситься 20 відсотків витрат на сплату орендної плати за віднесені до сільськогосподарських угідь земельні ділянки, орендодавцями яких є юридичні особи, та/або які перебувають у державній чи комунальній власності.

Враховуючи зазначене, для розрахунку МПЗ суборендар може віднести 20 відсотків витрат на сплату орендної плати за віднесені до с/г угідь земельні ділянки, орендодавцями яких є юридичні особи (п 297 прим1. 1 ст. 297 прим.1 Податкового кодексу України).

Більш детальніше щодо визначення мінімального податкового зобов’язання – в Інформаційному листі № 1/2023: Закон України «Про внесення змін до Податкового кодексу України та інших законодавчих актів України щодо забезпечення збалансованості бюджетних надходжень» на вебпорталі ДПС України за посиланням https://tax.gov.ua/broshuri-ta-listivki/656390.html.

Комунікаційна податкова платформа – дієвий механізм оперативної взаємодії з інститутами громадянського суспільства і бізнес-асоціаціями

Головне управління ДПС у Дніпропетровській області (далі – ГУ ДПС) нагадує, що для оперативного зворотного зв’язку з платниками в ГУ ДПС працює Комунікаційна податкова платформа (далі – КПП).

Звернення від представників інститутів громадянського суспільства і бізнес-асоціацій приймаються на електронну скриньку КПП ГУ ДПС за електронною адресою dp.ikc@tax.gov.ua.

Є нагальні питання стосовно податкового та іншого законодавства, контроль за виконанням якого покладено на органи ДПС, чи маєте пропозиції щодо необхідності проведення певних заходів за визначеною тематикою – звертайтесь на КПП!

Податкова знижка за навчання: які документи, крім податкової декларації про майновий стан і доходи, необхідно надати до контролюючого органу?

Головне управління ДПС у Дніпропетровській області нагадує, що відповідно до ст. 166 Податкового кодексу України (далі – ПКУ) платник податку має право на податкову знижку за наслідками звітного податкового року.

Перелік витрат, дозволених до включення до податкової знижки, визначено у п. 166.3 ст. 166 ПКУ.

До даного переліку включається сума коштів, сплачених платником податку на користь вітчизняних закладів дошкільної, позашкільної, загальної середньої, професійної (професійно-технічної) та вищої освіти для компенсації вартості здобуття відповідної освіти таким платником податку та/або членом його сім’ї першого ступеня споріднення та/або особи, над якою встановлено опіку чи піклування, або яку влаштовано до прийомної сім’ї, дитячого будинку сімейного типу, якщо такого платника податку призначено відповідно опікуном, піклувальником, прийомним батьком, прийомною матір’ю, батьком-вихователем, матір’ю-вихователькою (п.п. 166.3.3 п. 166.3 ст. 166 ПКУ).

Підстави для нарахування податкової знижки із зазначенням конкретних сум відображаються платником податку у річній податковій декларації, яка подається по 31 грудня включно наступного за звітним податкового року (п.п. 166.1.2 п. 166.1 ст. 166 ПКУ).

Згідно з п.п. 166.2.1 п. 166.2 ст. 166 ПКУ до податкової знижки включаються фактично здійснені протягом звітного податкового року платником податку витрати, підтверджені відповідними платіжними та розрахунковими документами, зокрема, квитанціями, фіскальними або товарними чеками, прибутковими касовими ордерами, що ідентифікують продавця товарів (робіт, послуг) і особу, яка звертається за податковою знижкою (їх покупця (отримувача)), а також копіями договорів за їх наявності в яких обов’язково повинно бути відображено вартість таких товарів (робіт, послуг) і строк оплати за такі товари (роботи, послуги).

Копії зазначених у п.п. 166.2.1 п. 166.2 ст. 166 ПКУ документів (крім електронних розрахункових документів) надаються разом з податковою декларацією про майновий стан і доходи, а оригінали цих документів не надсилаються контролюючому органу, але підлягають зберіганню платником податку протягом строку давності, встановленого ПКУ (абзац перший п.п. 166.2.2 п. 166.2 ст. 166 ПКУ).

У разі якщо відповідні витрати підтверджені електронним розрахунковим документом, платник податків зазначає в податковій декларації лише реквізити електронного розрахункового документа (абзац другий п.п. 166.2.2 п. 166.2 ст. 166 ПКУ).

Для документального підтвердження витрат, що включаються до податкової знижки, контролюючий орган не має права вимагати від платника податку надання документів та/або їх копій, які містяться в автоматизованих інформаційних і довідкових системах, реєстрах, банках (базах) даних органів державної влади та/або органів місцевого самоврядування, інформація з яких безоплатно отримується контролюючими органами відповідно до ПКУ та міститься в інформаційних базах центрального органу виконавчої влади, що реалізує державну податкову політику (п.п. 166.2.3 п. 166.2 ст. 166 ПКУ).

Суспільні відносини, що виникають у процесі реалізації конституційного права людини на освіту, прав та обов’язків фізичних і юридичних осіб, які беруть участь у реалізації цього права регулює Закон України від 05 вересня 2017 року № 2145-VIII «Про освіту» із змінами та доповненнями (далі – Закон № 2145).

Частиною шостою ст. 79 Закону № 2145 встановлено, що розмір та умови оплати за навчання, підготовку, перепідготовку, підвищення кваліфікації, за надання додаткових освітніх послуг встановлюються договором.

Враховуючи викладене, фізична особа – платник податку на доходи фізичних осіб, яка має право скористатися податковою знижкою щодо суми коштів, сплачених за навчання зобов’язана подати до контролюючого органу разом з податковою декларацією про майновий стан і доходи копії платіжних та розрахункових документів, зокрема, квитанції, фіскальні чеки, прибуткові касові ордери, що ідентифікують надавача послуг і особу, яка звертається за податковою знижкою (їх отримувача), а також копію договору з навчальним закладом, в якому обов’язково повинно бути відображено заклад освіти – надавача послуг і здобувача освіти – отримувача послуг, вартість таких послуг і строк оплати за такі послуги; довідку про отримані у звітному році доходи; документи, які підтверджують ступінь споріднення (у разі компенсації вартості здобуття дошкільної, позашкільної, загальної середньої, професійної (професійно-технічної) та вищої освіти члена сім’ї першого ступеня споріднення), тощо.

Чи враховуються юридичною особою – платником єдиного податку четвертої групи при розрахунку загального МПЗ за податковий (звітний) рік, сплачені суми ПДФО та військового збору при виплаті дивідендів фізособі?

Головне управління ДПС у Дніпропетровській області звертає увагу на наступне.

Абзацами першим, другим і п’ятим п. 297 прим. 1.1 ст. 297 прим. 1 Податкового кодексу України (далі – ПКУ) визначено, що платники єдиного податку – власники, орендарі, користувачі на інших умовах (в тому числі на умовах емфітевзису) земельних ділянок, віднесених до сільськогосподарських угідь, а також голови сімейних фермерських господарств, у тому числі щодо земельних ділянок, що належать членам такого сімейного фермерського господарства та використовуються таким сімейним фермерським господарством, зобов’язані подавати додаток з розрахунком загального мінімального податкового зобов’язання у складі податкової декларації за податковий (звітний) рік.

У такому додатку, зокрема, зазначається загальна сума сплачених платником єдиного податку податків, зборів, платежів, контроль за справлянням яких покладено на контролюючі органи, пов’язаних з виробництвом та реалізацією власної сільськогосподарської продукції та/або з власністю та/або користуванням (орендою, суборендою, емфітевзисом, постійним користуванням) земельними ділянками, віднесеними до сільськогосподарських угідь, та визначених відповідно, зокрема, до п. 297 прим. 1.5 ПКУ витрат на оренду земельних ділянок (далі у ст. 297 прим. 1 ПКУ – загальна сума сплачених податків, зборів, платежів та витрат на оренду земельних ділянок) протягом податкового (звітного) року.

Форма податкової декларації платника єдиного податку четвертої групи затверджена наказом Міністерства фінансів України від 19.06.2015 № 578 зі змінами та доповненнями (далі – Декларація).

Додаток 3 «Розрахунок загального мінімального податкового зобов’язання за податковий (звітний) рік» є невід’ємною частиною Декларації (далі – Додаток 3).

Першим роком, за який визначається мінімальне податкове зобов’язання, є 2022 рік (п. 64 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ).

Згідно з абзацами першим, другим п. 297 прим. 1.5 ст. 297 прим. 1 ПКУ для платників єдиного податку четвертої групи (зокрема, юридичних осіб, які провадять діяльність виключно в межах фермерського господарства, зареєстрованого відповідно до Закону України «Про фермерське господарство») різниця між сумою загального мінімального податкового зобов’язання та загальною сумою сплачених податків, зборів, платежів та витрат на оренду земельних ділянок обчислюється шляхом віднімання від загального мінімального податкового зобов’язання загальної суми сплачених протягом податкового (звітного) року податків, зборів, платежів та витрат на оренду земельних ділянок.

До суми сплачених податків, зборів, платежів та витрат на оренду земельних ділянок, зокрема, відноситься:

- податок на доходи фізичних осіб та військовий збір з доходів фізичних осіб, які перебувають з платником податку у трудових або цивільно-правових відносинах (крім доходів, сплачених за придбання товарів у фізичних осіб), з доходів за договорами оренди, суборенди, емфітевзису земельних ділянок сільськогосподарського призначення.

Згідно з частиною першою ст. 21 Кодексу законів про працю України від 10 грудня 1971 року № 322-VIII зі змінами та доповненнями (далі – КЗпП) трудовим договором є угода між працівником і роботодавцем (роботодавцем – фізичною особою), за якою працівник зобов’язується виконувати роботу, визначену цією угодою, а роботодавець (роботодавець – фізична особа) зобов’язується виплачувати працівникові заробітну плату і забезпечувати умови праці, необхідні для виконання роботи, передбачені законодавством про працю, колективним договором і угодою сторін.

Особливою формою трудового договору є контракт, в якому строк його дії, права, обов’язки і відповідальність сторін (в тому числі матеріальна), умови матеріального забезпечення та організації праці працівника, умови розірвання договору, в тому числі дострокового, можуть встановлюватися угодою сторін (частина третя ст. 21 КЗпП).

Дивіденди – платіж, що здійснюється юридичною особою, в тому числі емітентом корпоративних прав, інвестиційних сертифікатів чи інших цінних паперів, на користь власника таких корпоративних прав, інвестиційних сертифікатів та інших цінних паперів, що засвідчують право власності інвестора на частку (пай) у майні (активах) емітента, у зв’язку з розподілом частини його прибутку, розрахованого за правилами бухгалтерського обліку (абзац перший п.п. 14.1.49 п. 14.1 ст. 14 ПКУ).

Для цілей оподаткування до дивідендів прирівнюється також платіж у грошовій чи негрошовій формі, що здійснюється юридичною особою на користь її засновника та/або учасника (учасників) у зв’язку з розподілом чистого прибутку (його частини) (абзац третій п.п. 14.1.49 п. 14.1 ст. 14 ПКУ).

Отже, суми податку на доходи фізичних осіб та військового збору, сплачені юридичною особою – платником єдиного податку четвертої групи при виплаті дивідендів фізичній особі, враховуються при складанні Додатка 3 до Декларації за умови перебування такої фізичної особи у трудових відносинах з цією юридичною особою (роботодавцем).

Оновлено версію програмного забезпечення ПРРО від ДПС

Державна податкова служба України повідомляє про оновлення версії програмного забезпечення безоплатного ПРРО від ДПС для операційних систем Android та iOS.

В оновленій версії програмного забезпечення назви районів, що зазначаються у чеку та мають довгу назву, повністю відображаються на екранах пристроїв.

Розробку оновлених версій ПРРО реалізовано за підтримки проєкту EU Public Finance Management Support Programme for Ukraine (EU4PFM).

Яка фінансова звітність подається резидентами Дія Сіті – платниками податку на прибуток на особливих умовах у разі переходу на особливості такого оподаткування в середині року?

Головне управління ДПС у Дніпропетровській області звертає увагу, якщо резидент Дія Сіті у періоді перебування на загальній системі оподаткування застосовував квартальний податковий (звітний) період, такий платник податку на прибуток підприємств (далі – податок на прибуток) повинен подати фінансову звітність разом з податковою декларацією з податку на прибуток за відповідний звітний (податковий) період до переходу на особливості оподаткування податком на прибуток.

Якщо резидент Дія Сіті у періоді перебування на загальній системі оподаткування застосовував річний податковий (звітний) період, такий платник податку на прибуток подає у складі податкової декларації за звітний рік, у якому відбувся перехід на особливий режим, річну фінансову звітність (при цьому платник додає доповнення з поясненням щодо розбіжностей у показниках фінансової звітності та податкової декларації з податку на прибуток).

Безоплатне програмне рішення ДПС, призначене для реєстрації розрахункових операцій

Головне управління ДПС у Дніпропетровській області повідомляє.

Законом України від 30 червня 2023 року № 3219-ІХ «Про внесення змін до Податкового кодексу України та інших Законів України щодо особливостей оподаткування у період дії воєнного стану» відновлено положення щодо відповідальності суб’єктів господарювання за порушення вимог Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» (далі – Закон).

З 1 жовтня 2023 року у разі встановлення контролюючим органом факту непроведення розрахункових операцій через РРО/ПРРО з фіскальним режимом роботи, застосовуватимуться фінансові санкції, передбачені пунктом 17 Закону.

Суб’єкт господарювання самостійно, виходячи із власних потреб, обирає для проведення розрахункових операцій – РРО чи ПРРО. РРО та ПРРО є рівнозначними засобами, призначеними для реєстрації (фіскалізації розрахункових операцій).

ПРРО – програмний, програмно-апаратний або програмно-технічний комплекс у вигляді технологічного та/або програмного рішення, що використовується на будь-якому пристрої та в якому фіскальні функції реалізовані через фіскальний сервер контролюючого органу, призначений для реєстрації розрахункових операцій при продажу товарів (наданні послуг), операцій з торгівлі валютними цінностями в готівковій формі, операцій з приймання готівки для виконання платіжних операцій.

Вибір суб’єкта господарювання щодо застосування ним у своїй господарській діяльності безоплатного, комерційного чи власного ПРРО не обмежується.

ДПС України пропонує бізнесу безоплатне ПРРО, що призначене для реєстрації розрахункових операцій та пристосоване для операційних систем Android, iOS, Windows, Web.

Завантажити та встановити безоплатне програмне забезпечення ПРРО від ДПС можна на вебпорталі ДПС за покликанням: https://tax.gov.ua/baneryi/programni - rro/. Керівництва користувачів безкоштовного програмного рішення ДПС для версій WEB, Android, iOS та Windows розміщені за покликанням https://tax.gov.ua/baneryi/programni-rro/kerivnitstvo-koristuvacha.

Функціональні можливості безоплатного ПРРО від ДПС:

- відкриття/закриття/автоматичне закриття зміни;

- формування, реєстрація та видача фіскальних чеків

- легке додавання товарів та послуг у чек з номенклатури/вручну;

- друк та відправка фіскальних чеків покупцям на електронну пошту або у месенджери;

- ведення довідників номенклатури (експорт/імпорт даних);

- довідник ставок податків;

- використання сканера штрих-кодів;

- додавання штрих-коду марки акцизного податку;

- різні форми розрахунку (готівкова/безготівкова/комбінована);

- оформлення знижки/повернення товару на окремий товар/чек;

- формування та перегляд X-звіту, Z-звіту;

- відправка Z-звіту до ФСКО.

При створенні та розрахунку по чеку безоплатне ПРРО від ДПС дозволяє здійснити:

- додавання товару/послуги в чек (сканування штрих-коду/ручне введення артикулу/штрих коду);

- додавання/зменшення кількості позицій;

- автоматичний підсумок загальної вартості позицій;

- додавання штрих-коду марки акцизного податку;

- встановлення знижки на товар/послугу;

- автоматичний розрахунок решти;

- оплата картою через POS-термінал (внесення даних про платіжну операцію з POS-терміналу до чеку);

- відповідною командою чек може направлятись на електронну пошту/месенджер (ПРРО повідомляє про результат відправки чека).

Для допомоги користувачам на вебпорталі ДПС розміщено банер «Програмні РРО», який містить:

- активні посилання на цифрові платформи для завантаження ПРРО від ДПС;

- нормативно-правові акти, пов’язані з роботою ПРРО;

- опис АРІ ФСКО;

- роз’яснення для платників;

- відповіді на актуальні питання;

- відеоуроки та презентації;

- реєстраційні форми;

- форми для отримання електронних довірчих послуг.

Крім того, ДПС здійснює методологічну підтримку користувачів ПРРО, надаючи консультації через Контакт-центр ДПС та роз’яснення на усні/письмові звернення.

Закон України № 3303: зміни для платників, які здійснюють операції з алкогольними напоями

Головне управління ДПС у Дніпропетровській області інформує, що 03 вересня 2023 року набрав чинності Закон України від 09 серпня 2023 року № 3303-IX «Про внесення змін до Податкового кодексу України та деяких законів України щодо розвитку виробництва виноробної продукції та спрощення господарської діяльності малих виробництв виноробної продукції» (далі – Закон № 3303), яким, внесено зміни, зокрема, Закону України від 19 грудня 1995 року № 481/95-BP «Про державне регулювання виробництва і обігу спирту етилового, коньячного і плодового, алкогольних напоїв, тютюнових виробів, рідин, що використовуються в електронних сигаретах, та пального» (далі – Закон № 481).

Зміни до Закону № 481 передбачають:

- здійснення оптової торгівлі алкогольними напоями без отримання окремої ліцензії на таку оптову торгівлю малими виробництвми виноробної продукції, які отримали ліцензію на виробництво алкогольних напоїв без додавання спирту (вин виноградних, вин плодово-ягідних, напоїв медових) та виробляють їх з виноматеріалів (виноградних, плодово-ягідних та/або 2 медових) власного виробництва, отриманих шляхом переробки самостійно вирощених/вироблених плодів, ягід, винограду, меду;

- здійснення малими виробництвави виноробної продукції роздрібної торгівлі алкогольними напоями без додавання спирту (винами виноградними, винами плодово-ягідними, напоями медовими) без наявності ліцензії на роздрібну торгівлю алкогольними напоями;

- встановлення річної плати за ліцензії на право оптової торгівлі алкогольними напоями без додавання спирту (винами виноградними, винами плодово-ягідними, напоями медовими), виробленими з виноматеріалів власного виробництва, отриманих шляхом переробки придбаних плодів, ягід, винограду, меду, за умови що придбані плоди, ягоди, виноград, мед мають виключно українське походження, для малих виробництв виноробної продукції у розмірі 30000 гривень;

- подання малими виробництвами виноробної продукції, які отримали ліцензії на виробництво та/або оптову торгівлю алкогольними напоями без додавання спирту щорічного звіту про обсяги виробництва та/або обігу (у тому числі імпорту та експорту) алкогольних напоїв, не пізніше 20 числа місяця, наступного за звітним роком;

- встановлення штрафу у розмірі 1020 гривень за неподання чи несвоєчасне подання звіту або подання звіту з недостовірними відомостями про обсяги виробництва та/або обігу (у тому числі експорту) алкогольних напоїв, вироблених без додавання спирту (вин виноградних, вин плодовоягідних, напоїв медових) малими виробництвами виноробної продукції.

Закон № 3303 опубліковано 02.09.2023 в офіційному виданні «Голос України» № 177.

Яким чином податковий агент може повернути з бюджету або врахувати в рахунок сплати наступних платежів суму надміру сплаченого ПДФО?

Головне управління ДПС у Дніпропетровській області інформує.

Умови повернення помилково та/або надміру сплачених грошових зобов’язань визначені ст. 43 Податкового кодексу України (далі – ПКУ).

Відповідно до п. 43.3 ст. 43 ПКУ обов’язковою умовою для здійснення повернення сум грошового зобов’язання та пені є подання платником податків заяви про таке повернення (крім повернення надміру утриманих (сплачених) сум податку з доходів фізичних осіб, які повертаються контролюючим органом на підставі поданої платником податків податкової декларації про майновий стан і доходи (далі – податкова декларація) за звітний календарний рік за результатами проведення перерахунку його загального річного оподатковуваного доходу) протягом 1095 днів від дня виникнення помилково та/або надміру сплаченої суми та/або пені.

Платник податків подає заяву про повернення помилково та/або надміру сплачених грошових зобов’язань та пені у довільній формі, в якій зазначає напрям перерахування коштів: на рахунок платника податків у банку, небанківському надавачу платіжних послуг; на єдиний рахунок (у разі його використання); на погашення грошового зобов’язання та/або податкового боргу з інших платежів, контроль за справлянням яких покладено на контролюючі органи, незалежно від виду бюджету; повернення у готівковій формі коштів у разі відсутності у платника податків рахунку в банку, небанківському надавачу платіжних послуг (п. 43.4 ст. 43 ПКУ).

Пунктом 1 розд. IІІ Порядку інформаційної взаємодії Державної податкової служби України, її територіальних органів, Державної казначейської служби України, її територіальних органів, місцевих фінансових органів у процесі повернення (перерахування) платникам податків помилково та/або надміру сплачених сум грошових зобов’язань та пені, затвердженого наказом Міністерства фінансів України від 11.02.2019 № 60 із змінами та доповненнями передбачено, що заява може бути подана платником до територіального органу ДПС в електронній формі за допомогою засобів інформаційно-комунікаційних систем та з дотриманням вимог законодавства у сферах захисту інформації в інформаційно-комунікаційних системах, електронних довірчих послуг та електронного документообігу.

Відповідно до п. 43.5 ст. 43 ПКУ контролюючий орган не пізніше ніж за п’ять робочих днів до закінчення двадцятиденного строку з дня подання платником податків заяви готує висновок про повернення належних сум коштів з відповідного бюджету або з єдиного рахунку та подає його для виконання відповідному органові, що здійснює казначейське обслуговування бюджетних коштів.

У разі якщо повернення сум податку на доходи фізичних осіб, які повертаються контролюючим органом на підставі поданої платником податків податкової декларації за звітний календарний рік за результатами проведення перерахунку його загального річного оподатковуваного доходу, відповідне повідомлення надсилається контролюючим органом до органу, що здійснює казначейське обслуговування бюджетних коштів, не пізніше ніж за п’ять робочих днів до закінчення шістдесятиденного строку з дня отримання відповідної податкової декларації.

На підставі отриманого висновку орган, що здійснює казначейське обслуговування бюджетних коштів, протягом п’яти робочих днів здійснює повернення помилково та/або надміру сплачених грошових зобов’язань та пені платникам податків у порядку, встановленому центральним органом виконавчої влади, що забезпечує формування та реалізує державну фінансову політику.

Законом України від 30 червня 2023 року № 3219-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану» (набрав чинності 01.08.2023) виключено п. 102.9 ст. 102 ПКУ відповідно до якого на період дії правового режиму воєнного, надзвичайного стану, що вводиться в Україні, зупинявся перебіг строків, визначених ПКУ, іншим законодавством, контроль за дотриманням якого покладено на контролюючі органи, крім випадків, передбачених ПКУ, та встановлено, що п.п. 69.9 п. 69 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ, який встановлював окремі особливості зупинення перебігу строків, діяв до 01.08.2023.

Тобто, з 01.08 2023 для платників податків та контролюючих органів відновлено перебіг строків, визначених ПКУ та іншими законодавством, контроль за дотриманням якого покладено на контролюючі органи (зокрема, в частині подання заяви про повернення надміру сплачених грошових зобов’язань протягом 1095 днів від дня виникнення помилково та/або надміру сплаченої суми та/або пені).

Згідно з п.п. 14.1.115 п. 14.1 ст. 14 ПКУ надміру сплачені грошові зобов’язання – це суми коштів, які на певну дату зараховані до відповідного бюджету або на єдиний рахунок понад нараховані суми грошових зобов’язань, граничний строк сплати яких настав на таку дату.

Враховуючи викладене, податковий агент має право на підставі поданої заяви повернути з бюджету або врахувати в рахунок сплати майбутніх платежів тільки ту суму надміру сплаченого податку на доходи фізичних осіб, який був перерахований до бюджету понад суму грошових зобов’язань, граничний строк сплати якої настав на таку дату.

При цьому у разі наявності переплати, податковий агент має право не сплачувати податок на доходи фізичних осіб в межах такої переплати.

До уваги платників податків!

Державна податкова служба України повідомляє про особливості реєстрації акцизних накладних/розрахунків коригування, подання електронних документів, що містять дані про фактичні залишки пального та обсяг обігу пального або спирту етилового, що виникають у зв’язку з набранням чинності Закону України від 30 червня 2023 року № 3219-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану» (далі – Закон № 3219) та Закону України від 09 серпня 2023 року № 3303-ІХ «Про внесення змін до Податкового кодексу України та деяких законів України щодо розвитку виробництва виноробної продукції та спрощення господарської діяльності малих виробників виноробної продукції» (далі – Закон № 3303).

Законом № 3219 припинено дію норм щодо зупинення перебігу строків, визначених Податковим кодексом України (далі – Кодекс), іншим законодавством, контроль за дотриманням якого покладено на контролюючі органи, які були передбачені пунктами 102.9 статті 102 Кодексу та підпунктом 69.9 пункту 69 підрозділу 10 Розділу ХХ «Перехідні положення» Кодексу.

Зокрема, до 01 серпня 2023 року для платників податків та контролюючих органів зупинявся перебіг строків, визначених податковим законодавством та іншим законодавством, контроль за дотриманням якого покладено на контролюючі органи, крім зокрема, дотримання строків сплати податків та зборів платниками податків (підпункт 69.9 пункту 69 підрозділу 10 розділу XX Кодексу).

Одночасно пунктом 2 Розділу І Закону № 3303, який набирає чинності з дня, наступного за днем його опублікування (опублікований у газеті «Голос України» 02 вересня 2023 року), внесені зміни до підпункту 69.1 пункту 69 підрозділу 10 розділу ХХ «Перехідні положення» Кодексу, відповідно до яких платники податків, які мають можливість своєчасно виконувати податкові обов’язки, звільняються від відповідальності за несвоєчасне виконання податкових обов’язків щодо реєстрації акцизних накладних/розрахунків коригування в ЄРАН, подання електронних документів, що містять дані про фактичні залишки пального та обсяг обігу пального або спирту етилового, за умови забезпечення ними протягом 30 календарних днів з дня набрання чинності Законом № 3303:

реєстрації в Єдиному реєстрі акцизних накладних (далі – ЄРАН) акцизних накладних/розрахунків коригування, граничний термін реєстрації / подання яких припадає на період з 24 лютого 2022 року до останнього дня місяця, в якому набирає чинності Закон №3303, або зведених акцизних накладних/розрахунків коригування на загальний обсяг пального або спирту етилового, реалізованих за цей період (за кожним кодом товарної підкатегорії згідно з УКТ ЗЕД та умовним кодом і кожним акцизним складом/акцизним складом пересувним та їх розпорядниками);

подання оформлених з дотриманням порядку, встановленого статтею 230 Кодексу, електронних документів, що містять дані про фактичні залишки пального та обсяг обігу пального або спирту етилового, або електронного документа за весь період, починаючи з 24 лютого 2022 року до останнього дня місяця, в якому набрав чинності Закон № 3303, або подання електронних документів із зазначенням фактичних залишків пального станом на перший та останній дні вищенаведеного періоду та обсягу обігу пального та/або спирту етилового за цей період.

Платники податків, у яких відновилася можливість виконувати свої податкові обов’язки, граничний термін виконання яких припадає на період з 24 лютого 2022 року до дня відновлення можливості платника податків, звільняються від відповідальності за несвоєчасне виконання податкових обов’язків щодо реєстрації акцизних накладних/розрахунків коригування в ЄРАН, подання електронних документів, що містять дані про фактичні залишки пального та обсяг обігу пального або спирту етилового, за вищенаведений період за умови виконання ними таких обов’язків протягом 60 календарних днів з першого дня місяця, наступного за місяцем відновлення таких можливостей.

В той же час, платники податків, у тому числі щодо своєї філії або акцизного складу, представництва, відокремленого чи іншого структурного підрозділу, у яких відновилася можливість виконувати свої податкові обов’язки після припинення або скасування воєнного стану в Україні, звільняються від відповідальності за несвоєчасне виконання податкових обов’язків щодо реєстрації акцизних накладних/розрахунків коригування в ЄРАН, подання електронних документів, що містять дані про фактичні залишки пального та обсяг обігу пального або спирту етилового, граничний термін виконання яких припадає на період з 24 лютого 2022 року до останнього дня місяця, в якому припинено або скасовано воєнний стан в Україні, за умови виконання ними таких обов’язків за вищенаведений період протягом шести місяців після припинення або скасування воєнного стану в Україні.

При цьому нормами підпункту 69.1 пункту 69 підрозділу 10 розділу ХХ «Перехідні положення» Кодексу, передбачено можливість складання та реєстрації платниками податків, у яких відновилася можливість виконувати податкові обов’язки, акцизних накладних/розрахунків коригування в ЄРАН та подання електронних документів, або у порядку, визначеному статтями 231 та 230 Кодексу, або шляхом подання у визначеному вищенаведеним підпунктом порядку зведених акцизних накладних та електронних документів, що містять дані про фактичні залишки пального та обсяг обігу пального або спирту етилового за відповідний період.

Враховуючи, що абзацом двадцять шостим пункту 2 розділу І Закону №3303 встановлено, що норми цього пункту в редакції зазначеного Закону застосовуються з 1 серпня 2023 року, при дотриманні вищенаведених вимог, не зважаючи на відновлення перебігу строків виконання обов’язків, визначених підпунктом 69.9 пункту 69 підрозділу 10 розділу XX Кодексу, відповідальність передбачена за несвоєчасну реєстрацію акцизних накладних/розрахунків коригування та подання електронних документів, що містять дані про фактичні залишки пального та обсяг обігу пального або спирту етилового, не застосовується.

З метою надання платникам податків можливості реалізувати надане Законом № 3033 право реєстрації у визначені цим Законом терміни акцизних накладних/розрахунків коригування, граничні терміни реєстрації яких припадають на період з 24 лютого 2022 року до останнього дня місяця, в якому набрав чинності Закон №3303 (до дня відновлення можливості платника податків виконувати свої податкові обов’язки / до останнього дня місяця, у якому припинено або скасовано воєнний стан – для платників податків, які на дату набрання чинності Законом № 3303 не мають можливості їх виконувати) (далі – акцизні накладні/розрахунки коригування відповідно до Закону №3303), платникам податків необхідно дотримуватися вимог щодо реєстрації акцизних накладних/розрахунків коригування, в яких загальний обсяг реалізованого пального або спирту етилового не перевищує обсяг, обчислений відповідно до пункту 232.3 статті 232 Кодексу, а також рекомендовано дотримуватися таких особливостей щодо їх складання та реєстрації:

при реєстрації відповідно до Закону № 3303 акцизних накладних, у тому числі зведених акцизних накладних/розрахунків коригування, складених на операції, здійснені за період з 24 лютого 2022 року до набрання чинності цим Законом, дотримуватись хронологічного порядку реєстрації з урахуванням дати їх складання;

акцизні накладні, у тому числі зведені акцизні накладні, реєструвати з урахуванням наявних на такому акцизному складі/акцизному складі пересувному обсягів залишків пального або спирту етилового за кожним кодом товарної підкатегорії згідно з УКТ ЗЕД та умовним кодом, обчислених відповідно до пункту 232.3 статті 232 Кодексу, та синхронізації дій з платниками акцизного податку – контрагентами (щодо постачання та отримання пального або спирту етилового), задля визначення обсягів пального або спирту етилового, на які можуть бути зареєстровані в ЄРАН перші та другі примірники акцизних накладних;

зведені акцизні накладні відповідно до Закону № 3303 можуть складатися (з урахуванням з п. 232.1 ст. 232 Кодексу) окремо по кожному акцизному складу / акцизному складі пересувному за кожним кодом товарної підкатегорії згідно з УКТ ЗЕД та умовним кодом, за вирахуванням обсягів пального, на яке таким платником податків вже були зареєстровані в ЄРАН акцизні накладні;

зведені акцизні накладні рекомендовано складати окремо за кожний календарний місяць (за необхідності – за інший період в межах календарного місяця) із зазначенням в них дати складання – останній календарний день відповідного місяця;

при складанні платником податків відповідно до Закону № 3303 зведених акцизних накладних у верхній лівій частині таких накладних здійснюється відповідна відмітка «Х» у призначеному для цього рядку;

у акцизних накладних, що складаються відповідно до Закону № 3303, на операції з реалізації пального або спирту етилового іншим платникам акцизного податку, зазначається напрям використання пального «3».

Щодо подання електронних документів, що містять дані про фактичні залишки пального та обсяг обігу пального або спирту етилового, зокрема, щодобових довідок про зведені за добу підсумкові облікові дані щодо обсягів обігу (отримання/відпуску) та залишків пального на акцизному складі пального (далі – Довідка), за період з 24.02.2023 до останнього дня місяця, в якому набирає чинності Закон № 3303 (дня відновлення можливості платника податків виконувати свої податкові обов’язки / останнього дня місяця, у якому припинено або скасовано воєнний стан у відповідних випадках), то такі Довідки можуть бути подані у порядку, визначеному статтею 230 Кодексу, або у вигляді електронного документа за відповідний період.

При цьому рекомендовано складати такі Довідки за місяць по кожному акцизному складу окремо, за умови, що за такий місяць по такому акцизному складу не подавалось жодної Довідки за добу. В такій Довідці в рядку «початок звітної доби» зазначається 1 число місяця, а в рядку «кінець звітної доби» – останнє число місяця.

У разі подання за звітний місяць (період) однієї і більше Довідок за добу, розпорядник акцизного складу повинен подати Довідки за кожну добу такого місяця (періоду), коли працював акцизний склад.

Щодо стосується реєстрації акцизних накладних/розрахунків коригування та подання електронних документів, що містять дані про фактичні залишки пального та обсяг обігу пального або спирту етилового, граничний термін реєстрації / термін подання яких настає з першого числа місяця, наступного за місяцем, в якому набирає чинності Закон № 3303, то складання та реєстрація акцизних накладних/розрахунків коригування в ЄРАН та подання електронних документів, здійснюється у порядку та терміни, визначені статтями 231 та 230 Кодексу.

Отже, для платників акцизного податку відновлюється порядок та терміни щодо реєстрації акцизних накладних/розрахунків коригування та подання електронних документів, що містять дані про фактичні залишки пального та обсяг обігу пального або спирту етилового, та відповідальність за їх несвоєчасну реєстрацію/подання, передбачена статтями 1202 та 1281 Кодексу.

До платників акцизного податку, які не мають можливості своєчасно виконувати свої податкові обов’язки, для підтвердження можливості чи неможливості виконання такого обов'язку застосовуються правила, передбачені Порядком підтвердження можливості чи неможливості виконання платником податків обов'язків, визначених у підпункті 69.1 пункту 69 підрозділу 10 розділу XX «Перехідні положення» Податкового кодексу України, затвердженого наказом Міністерства фінансів України від 29 липня 2022 року № 225, зареєстрованого в Міністерстві юстиції України 25 серпня 2022 року за №967/38303 (далі – Порядок № 225). Зокрема, у разі наявності прийнятого контролюючим органом рішення про неможливість своєчасного виконання платником податків податкового обов’язку, визначеного цим Порядком, до такого платника податків не застосовується відповідальність, передбачена Кодексом, або іншим законодавством, контроль за яким покладено на контролюючі органи, за його невиконання/несвоєчасне виконання.

Чи може один суб’єкт господарювання отримати у Кваліфікованого надавача ЕДП ДПС на одну і ту ж саму особу декілька КЕП?

Головне управління ДПС у Дніпропетровській області повідомляє.

Відповідно до п.п. 23 п. 1 ст. 1 Закону України від 05 жовтня 2017 року № 2155-VIII «Про електронні довірчі послуги» (далі – Закон № 2155) кваліфікований електронний підпис (далі – КЕП) – удосконалений електронний підпис, який створюється з використанням засобу кваліфікованого електронного підпису і базується на кваліфікованому сертифікаті відкритого ключа.

Закон № 2155 не обмежує суб’єкта господарювання мати декілька КЕП.

Отже, суб’єкт господарювання може отримати у Кваліфікованого надавача електронних довірчих послуг Державної податкової служби України декілька КЕП на одну і ту ж саму особу. Такі отримані КЕП є різними, оскільки засобами кваліфікованого електронного підпису чи печатки забезпечується належний рівень унікальності пари ключів, що ними генеруються.

До уваги державних унітарних підприємств!

Головне управління ДПС у Дніпропетровській області інформує.

Державна податкова служба України у зв’язку з набранням чинності постановою Кабінету Міністрів України від 28 липня 2023 року № 786 «Про внесення зміни до пункту 1 Порядку відрахування до державного бюджету частини чистого прибутку (доходу) державними унітарними підприємствами та їх об’єднаннями» (далі – Постанова № 786) у листі від 24.08.2023 № 20759/7/99-00-21-02-01-07 (далі – Лист № 20759) повідомила наступне.

Пунктом 1 Порядку відрахування до державного бюджету частини чистого прибутку (доходу) державними унітарними підприємствами та їхніми об’єднаннями, затвердженого постановою Кабінету Міністрів України від 23 лютого 2011 року № 138, передбачено, що частина чистого прибутку (доходу), що відраховується державними унітарними підприємствами та їхніми об’єднаннями до державного бюджету за відповідний період, визначається, виходячи з обсягу чистого прибутку (доходу), розрахованого згідно з положеннями (стандартами) бухгалтерського обліку як підсумок суми чистого фінансового результату (прибутку) та суми капіталу в дооцінках, яка підлягає перенесенню до нерозподіленого прибутку, з урахуванням того, що до такого підсумку також може бути включена частка нерозподіленого прибутку або невикористаних фондів, утворених унаслідок розподілу прибутку в обсязі, визначеному рішенням органу управління за результатами фінансово-господарської діяльності у розмірі 80 відсотків.

Положеннями Постанови № 786, яка набрала чинності з 01 серпня 2023 року, передбачено тимчасове зменшення з 80 до 35 відсотків базового нормативу відрахування частини чистого прибутку (доходу) до державного бюджету для державних підприємств установ виконання покарань, які залучають засуджених до праці, за результатами фінансово-господарської діяльності у другому півріччі 2023 року та у 2024 році, за умови спрямування ними 45 відсотків чистого прибутку (доходу) від своєї діяльності на капітальний ремонт, поточний ремонт, реконструкцію, модернізацію, придбання необоротних активів, технічне переоснащення та розвиток інфраструктури. Крім того, використання 45 відсотків чистого прибутку (доходу) підлягає щорічному державному фінансовому аудиту.

Згідно з абзацами п’ятим та шостим п. 46.2 ст. 46 Податкового кодексу України (далі – Кодекс) розрахунок частини чистого прибутку (доходу), дивідендів на державну частку складається наростаючим підсумком та подається до контролюючих органів разом із фінансовою звітністю у строки, передбачені ст. 49 Кодексу. При цьому для державних унітарних підприємств та їхніх об’єднань, які є платниками частини чистого прибутку (доходу) податковими (звітними) періодами є календарні: квартал, півріччя, три квартали, рік.

Враховуючи наведене, державні підприємства установи виконання покарань, які залучають засуджених до праці, можуть відраховувати частину чистого прибутку (доходу) у розмірі 35 відсотків, починаючи з підсумків фінансово-господарської діяльності за IІІ квартал 2023 року, за умови спрямування ними за відповідний звітний (податковий) період 45 відсотків чистого прибутку (доходу) від своєї діяльності на капітальний ремонт, поточний ремонт, реконструкцію, модернізацію, придбання необоротних активів, технічне переоснащення та розвиток інфраструктури.

З метою забезпечення декларування частини чистого прибутку (доходу) вищезазначеними платниками (які у другому півріччі 2023 року застосовують норматив відрахування 35 відсотків), рекомендуємо за підсумками трьох кварталів 2023 року при складанні Розрахунку частини чистого прибутку (доходу), дивідендів на державну частку, форма якого затверджена наказом Міністерства фінансів України від 12.01.2021 № 4 (далі – Розрахунок) за ідентифікатором форми J0108208, окремі рядки розрахунку заповнювати таким чином:

у рядку 01 та відповідно у рядку 06 зазначається обсяг чистого прибутку (доходу) за три квартали 2023 року;

у рядку 10 «Норматив відрахування частини чистого прибутку (доходу)/ дивідендів на державну частку (%)» зазначається базовий норматив відрахування 35 відсотків;

у рядку 11 «Частина чистого прибутку (доходу)/дивіденди на державну частку, що відраховуються до бюджету за звітний податковий період (рядок 06 × рядок 096 × рядок 10/100)» та рядку 13 «Частина чистого прибутку (доходу)/дивіденди на державну частку, що підлягають сплаті (рядок 11 – рядок 12)» показники обчислюються та заповнюються з урахуванням цього базового нормативу;

у рядку 12 відображається сума частини чистого прибутку (доходу), задекларована у рядку 11 Розрахунку за підсумками півріччя 2023 року (що обчислювалась за нормативом 80 відсотків);

водночас у рядку 18 блоку «Виправлення, пов’язані зі зміною базового нормативу відрахування9» необхідно зазначити суму збільшення податкового зобов’язання, яка обраховується як різниця між сумою частини чистого прибутку (доходу) за півріччя 2023 року, обрахованою за нормативом 80 відсотків та сумою, обрахованою за нормативом 35 відсотків за такий же звітний (податковий) період.

Водночас до Розрахунку необхідно подати доповнення та пояснення, складені у довільній формі щодо обрахунку суми частини чистого прибутку (доходу), а також інформацію щодо спрямування такими платниками 45 відсотків чистого прибутку (доходу) від своєї діяльності на капітальний ремонт, поточний ремонт, реконструкцію, модернізацію, придбання необоротних активів, технічне переоснащення та розвиток інфраструктури. Про що зазначається у полі «Наявність доповнення» Розрахунку. При цьому відповідно до п. 46.4 ст. 46 Кодексу платник податків, який подає звітність в електронній формі, подає і таке доповнення в електронній формі.

Також звертаємо увагу, що у разі недотримання платником умов Постанови № 786 щодо спрямування 45 відсотків чистого прибутку (доходу) від своєї діяльності на капітальний ремонт, поточний ремонт, реконструкцію, модернізацію, придбання необоротних активів, технічне переоснащення та розвиток інфраструктури, для обчислення частини чистого прибутку (доходу), що відраховується до бюджету, застосовується базова ставка у розмірі 80 відсотків.

Лист № 20759 розміщено на вебпорталі ДПС України за посиланням https://tax.gov.ua/zakonodavstvo/podatkove-zakonodavstvo/listi-dps/78387.html.

Юридичним особам про особливості заповнення податкової декларації з плати за землю

Головне управління ДПС у Дніпропетровській області нагадує, що податкова декларація з плати за землю (земельний податок та/або орендна плата за земельні ділянки державної або комунальної власності) (далі – Декларація) заповнюється з урахуванням приміток, які містяться у самій формі Декларації, що затверджена наказом Міністерства фінансів України від 16.06.2015 № 560 (у редакції наказу Міністерства фінансів України від 18.02.2022 № 83).

Звертаємо увагу, що у колонці 11 розділу І Декларації необхідно зазначати площу земельної ділянки у гектарах (з чотирма десятковими знаками, примітка: в 1 гектарі – 10 000 кв. м), якщо земельна ділянка розташована за межами населеного пункту, та у колонці 12 розділу І Декларації – в квадратних метрах (з двома десятковими знаками), якщо земельна ділянка розташована в межах населеного пункту. Аналогічного заповнення потребують і колонки 13 та 14 розділу ІІ Декларації.

При цьому по одному кадастровому номеру не допускається заповнення показників площі землі одночасно в колонках 11 та 12 розділу І та колонках 13 та 14 розділу ІІ Декларації.

До уваги платників ПДВ!

Головне управління ДПС у Дніпропетровській області нагадує, що з 01.08.2023 набрав чинності наказ Міністерства фінансів України від 17 травня 2023 року № 256 «Про затвердження Змін до деяких нормативно-правових актів Міністерства фінансів України», зареєстрований у Міністерстві юстиції України 29 червня 2023 року за № 1105/40161 (далі – Наказ № 256).

Наказом № 256 внесено зміни до:

- форми податкової накладної та Порядку її заповнення, затверджених наказом Міністерства фінансів України від 31 грудня 2015 року № 1307, зареєстрованим у Міністерстві юстиції України 26 січня 2016 року за № 137/28267 (зі змінами);

- форм податкової звітності з податку на додану вартість та Порядку їх заповнення і подання, затверджених наказом Міністерства фінансів України від 28 січня 2016 року № 21, зареєстрованим у Міністерстві юстиції України 29 січня 2016 року за № 159/28289 (зі змінами).

Нові форми, з урахуванням змін, внесених Наказом № 256, застосовуються з:

- 01 серпня 2023 року – для податкових накладних та розрахунків коригування кількісних та вартісних показників до податкових накладних, які з вказаного періоду платники направляють на реєстрацію в Єдиному реєстрі податкових накладних (у тому числі і податкові накладні та розрахунки коригування кількісних та вартісних показників до таких накладних, які складені до 01.08.2023 та не зареєстровані в Єдиному реєстрі податкових накладних);

- 01 вересня 2023 року – для податкової декларації з податку на додану вартість, тобто яка подається починаючи із звітного (податкового) періоду за серпень 2023 року.

Також починаючи з 01 вересня 2023 року за оновленою формою подається уточнюючий розрахунок податкових зобов’язань з податку на додану вартість у зв’язку з виправленням самостійно виявлених помилок.